搜索

搜索 陜國投財富

陜國投財富

資訊中心

Information Center

2022年3季度以來,隨著穩(wěn)經(jīng)濟(jì)一攬子政策措施落地顯效,國內(nèi)經(jīng)濟(jì)動能恢復(fù)明顯,季度國內(nèi)生產(chǎn)總值同比增長3.9%,較上季度改善3.4個百分點。但是,當(dāng)前全球經(jīng)濟(jì)滯脹和衰退風(fēng)險較大,國際地緣政治局勢復(fù)雜,國內(nèi)受消費持續(xù)不振、房地產(chǎn)繼續(xù)低迷、出口支撐走弱等因素影響,經(jīng)濟(jì)復(fù)蘇基礎(chǔ)并不牢固。信托業(yè)以習(xí)近平新時代中國特色社會主義思想為指導(dǎo),今年以來,堅持“穩(wěn)字當(dāng)頭、穩(wěn)中求進(jìn)”的工作總基調(diào),資產(chǎn)規(guī)模保持平穩(wěn),業(yè)務(wù)結(jié)構(gòu)持續(xù)優(yōu)化,風(fēng)險化解繼續(xù)深化,經(jīng)營業(yè)績有所回調(diào)。站在新的歷史方位,信托業(yè)將認(rèn)真貫徹落實黨的二十大精神,以推動高質(zhì)量發(fā)展為主線,堅持金融的政治性和人民性,堅定回歸信托本源,在服務(wù)實體經(jīng)濟(jì)、服務(wù)人民生活需要,防范化解金融風(fēng)險中積極作為,積極探索開拓中國特色的信托金融發(fā)展之路。

一、行業(yè)資產(chǎn)規(guī)模總體平穩(wěn)

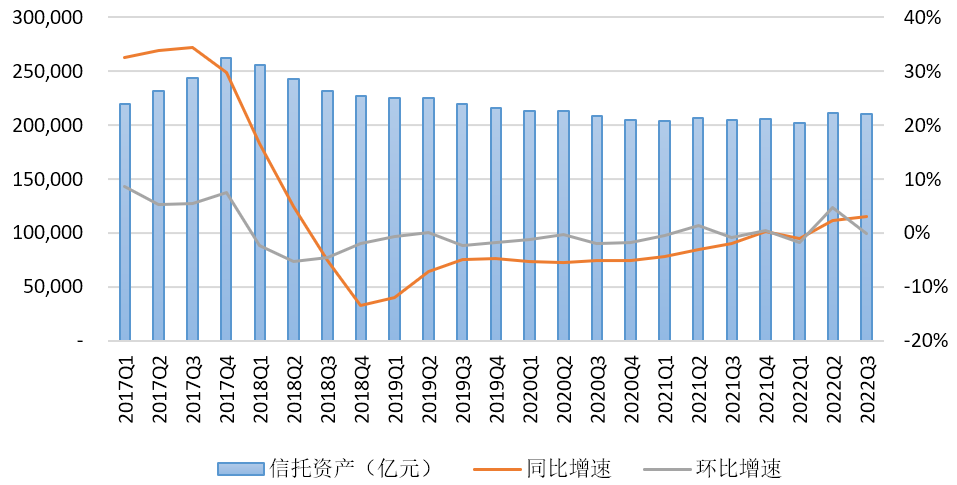

(一)信托資產(chǎn)規(guī)模企穩(wěn)

一是行業(yè)信托資產(chǎn)規(guī)模延續(xù)今年以來的企穩(wěn)回升態(tài)勢。截至2022年3季度末,信托資產(chǎn)規(guī)模余額為21.07萬億元,同比增加0.63萬億元,增幅為3.08%;環(huán)比略降356.3億元,降幅0.17%;與2021年末規(guī)模余額相比,增加0.52億元,增幅2.55%;與2017年末的歷史峰值相比,行業(yè)管理的信托資產(chǎn)規(guī)模下降幅度收窄至19.71%。信托行業(yè)經(jīng)過近五年的持續(xù)調(diào)整,信托業(yè)務(wù)的功能和結(jié)構(gòu)開始發(fā)生變化,行業(yè)正在邁入新的發(fā)展階段。

圖1 信托資產(chǎn)規(guī)模變動情況

數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會公開數(shù)據(jù)整理

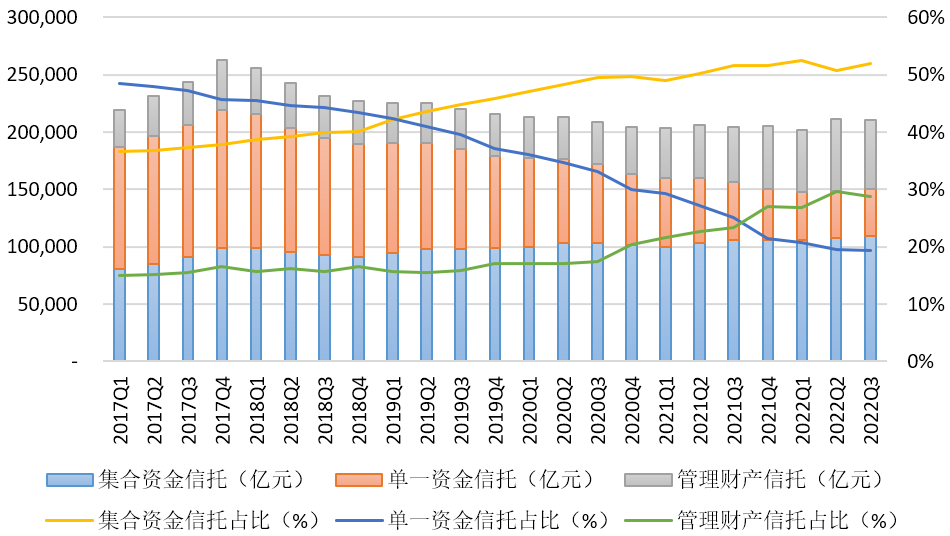

二是信托資產(chǎn)來源結(jié)構(gòu)持續(xù)優(yōu)化。2022年3季度,行業(yè)集合資金信托持續(xù)增長,管理財產(chǎn)信托重回增長通道,單一資金信托持續(xù)下降,總體延續(xù)“兩升一降”態(tài)勢。其中,集合資金信托2022年3季度末規(guī)模為10.94萬億元,同比增長0.38萬億元,增幅3.63%;環(huán)比增長1.99%;較2021年末增長0.35億元,增幅3.29%;占比達(dá)到51.90%,同比上升0.28個百分點。管理財產(chǎn)信托規(guī)模經(jīng)過2017、2018年連續(xù)兩年調(diào)整后,自2019年2季度開始重新進(jìn)入持續(xù)增長通道,2022年3季度末規(guī)模為6.06萬億元,同比增長1.29萬億元,增幅27.01%;環(huán)比下降3.16%;較2021年末增長0.52萬億元,增幅9.30%;占比為28.75%,同比上升5.42個百分點。單一資金信托規(guī)模在2017年末達(dá)到峰值以后,在監(jiān)管壓降通道業(yè)務(wù)等政策引導(dǎo)下,規(guī)模和占比持續(xù)下降。2022年3季度末規(guī)模為4.08萬億元,同比下降1.04萬億元,降幅20.35%;環(huán)比下降1.25%;較2021年末下降0.34萬億元,降幅7.69%;占比為19.35%,同比下降5.69個百分點。

圖2 信托資產(chǎn)按來源分類的規(guī)模及占比

數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會公開數(shù)據(jù)整理

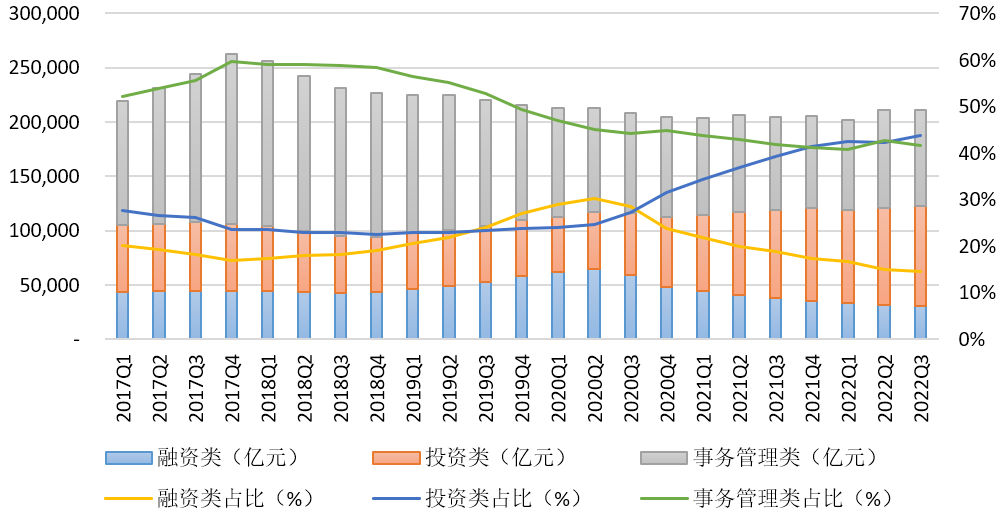

三是信托資產(chǎn)功能結(jié)構(gòu)發(fā)生深刻變化。自2018年資管新規(guī)出臺以來,行業(yè)投資類信托業(yè)務(wù)發(fā)展明顯加快,規(guī)模持續(xù)快速增長,2022年3季度末規(guī)模為9.22萬億元,同比增長14.77%,環(huán)比增長3.13%;較2021年末規(guī)模增長0.72萬億元,增長8.44%;占比為43.75%,同比上升4.46個百分點,環(huán)比上升1.40個百分點,今年以來連續(xù)3季度保持在信托資產(chǎn)功能分類的首位。融資類信托規(guī)模在監(jiān)管要求和風(fēng)險防控壓力下,自2020年2季度以后持續(xù)下降,2022年3季度末規(guī)模為3.08萬億元,同比大幅下降20.31%,環(huán)比下降2.80%,較2021年末規(guī)模下降0.51萬億元,降幅14.11%,占比為14.59%,同比下降4.29個百分點,環(huán)比下降0.40個百分點。事務(wù)管理類信托2017年末達(dá)到峰值后,在壓降通道政策引導(dǎo)下持續(xù)回落,2022年開始隨著信托在風(fēng)險隔離、風(fēng)險處置、財富傳承等領(lǐng)域功能的不斷認(rèn)識和探索,規(guī)模企穩(wěn)回升。事務(wù)管理類信托3季度末規(guī)模為8.78萬億元,同比增長2.65%,環(huán)比下降2.52%,較2021年末規(guī)模增長0.31萬億元,增長3.69%,占比為41.65%,同比微降0.17個百分點,環(huán)比下降1個百分點。

圖3 信托資產(chǎn)按功能分類的規(guī)模及占比

數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會公開數(shù)據(jù)整理

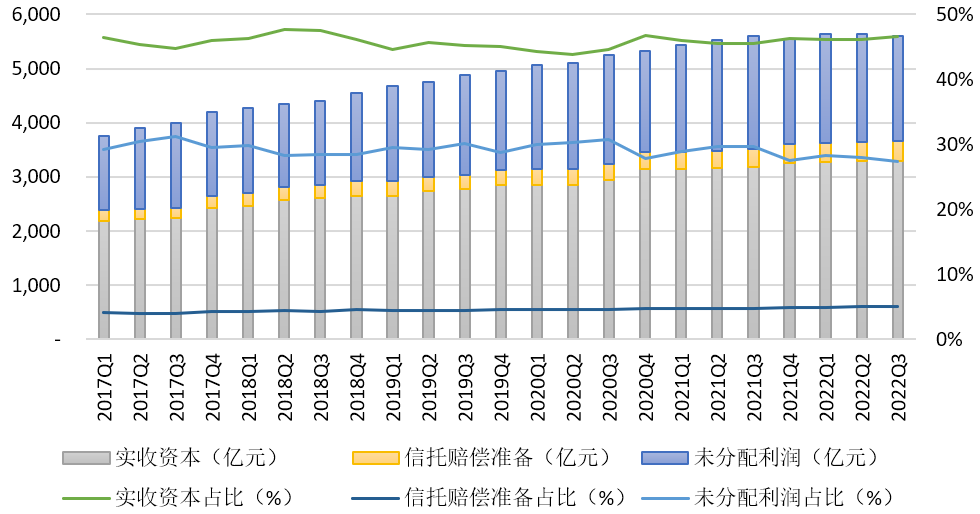

(二)行業(yè)資本實力不斷夯實

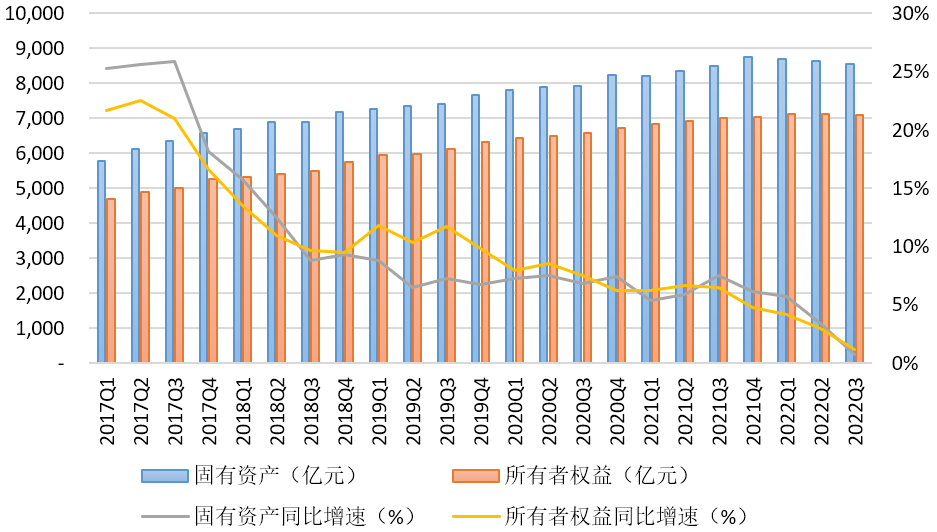

一是行業(yè)資本實力保持穩(wěn)定。從固有資產(chǎn)總額來看,3季度末達(dá)到了8562.88億元,同比略增59.32億元,增幅0.70%;環(huán)比略有下降0.89%。從所有者權(quán)益總額來看,2022年3季度末達(dá)到了7087.25億元,同比增長81.18億元,增幅1.16%,環(huán)比下降0.56%。行業(yè)固有資產(chǎn)總額、所有者權(quán)益總額自2010年以來持續(xù)保持正增長,但從2021年3季度開始季度增速明顯回落,2022年3季度則進(jìn)一步收窄,且環(huán)比數(shù)據(jù)出現(xiàn)下滑,這也反映出當(dāng)前行業(yè)發(fā)展轉(zhuǎn)型過程中出現(xiàn)盈利能力下降導(dǎo)致資本積累減少、投資吸引力減弱導(dǎo)致增資活躍度降低等挑戰(zhàn)。

圖4 信托業(yè)固有資產(chǎn)總額、所有者權(quán)益總額變動情況

數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會公開數(shù)據(jù)整理

二是所有者權(quán)益內(nèi)部結(jié)構(gòu)基本保持穩(wěn)定。實收資本一直是所有者權(quán)益中最主要組成部分,截至2022年3季度末,全行業(yè)實收資本為3299.79億元,同比增長112.58億元,增幅3.53%,環(huán)比增長0.46%,在所有者權(quán)益中的占比達(dá)到了46.56%,同比提升1.07個百分點。3季度末未分配利潤達(dá)到1943.39億元,同比下降138.87億元,降幅6.67%,環(huán)比下降2.35%,與部分機(jī)構(gòu)通過未分配利潤轉(zhuǎn)增資本和現(xiàn)金分紅有關(guān),在所有者權(quán)益中占比27.42%,同比降低2.3個百分點。信托賠償準(zhǔn)備保持較快增長,3季度末規(guī)模為355.35億元,同比增長25.69億元,增幅7.79%,環(huán)比略降2.32%,在所有者權(quán)益中占比為5.01%,同比上升了0.31個百分點。

圖5 信托業(yè)所有者權(quán)益的主要構(gòu)成及占比

數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會公開數(shù)據(jù)整理

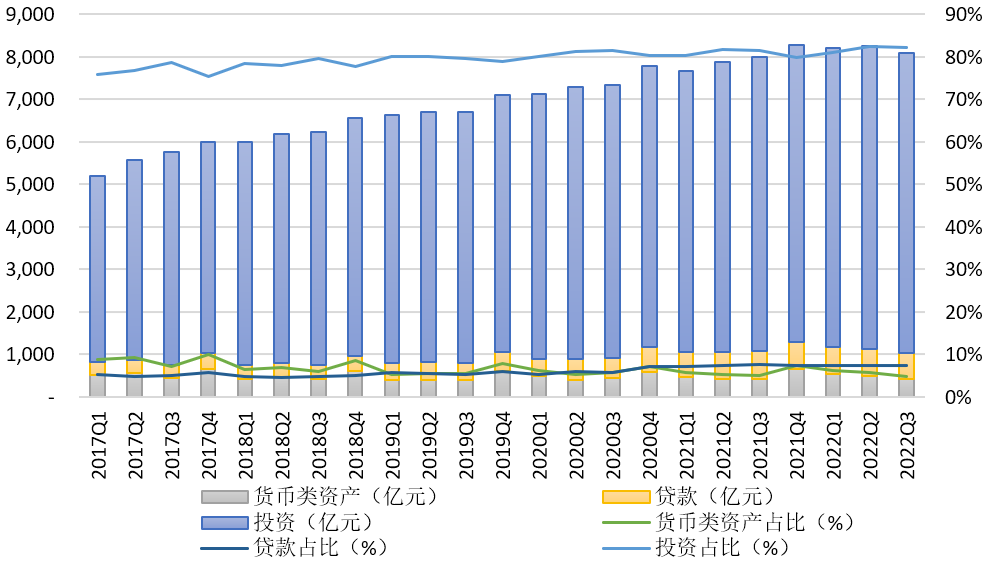

三是固有資產(chǎn)中投資運用方式進(jìn)一步占據(jù)主導(dǎo)。2022年3季度末固有資產(chǎn)通過投資方式運用的規(guī)模達(dá)到7041.78億元,同比增長108.76億元,增幅1.57%,環(huán)比降低1.06%,占比達(dá)到82.24%,同比進(jìn)一步提升0.71個百分點,且2022年連續(xù)3個季度的占比均保持在80%以上。貸款方式運作的規(guī)模為628.73億元,同比下降22.58億元,降幅3.47%,環(huán)比下降1.27%,占比為7.34%,同比略降0.32個百分點,相對占比自2018年2季度跌至谷底以后總體保持小幅回升態(tài)勢。貨幣類資產(chǎn)規(guī)模為412.53億元,同比下降2.88%,環(huán)比下降16.40%,占比4.82%,同比略降0.18個百分點,占比總體呈現(xiàn)持續(xù)下降態(tài)勢。

圖6 信托業(yè)固有資產(chǎn)主要運用方式的規(guī)模及占比

數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會公開數(shù)據(jù)整理

二、行業(yè)經(jīng)營效益面臨考驗

(一)經(jīng)營收入降幅收窄

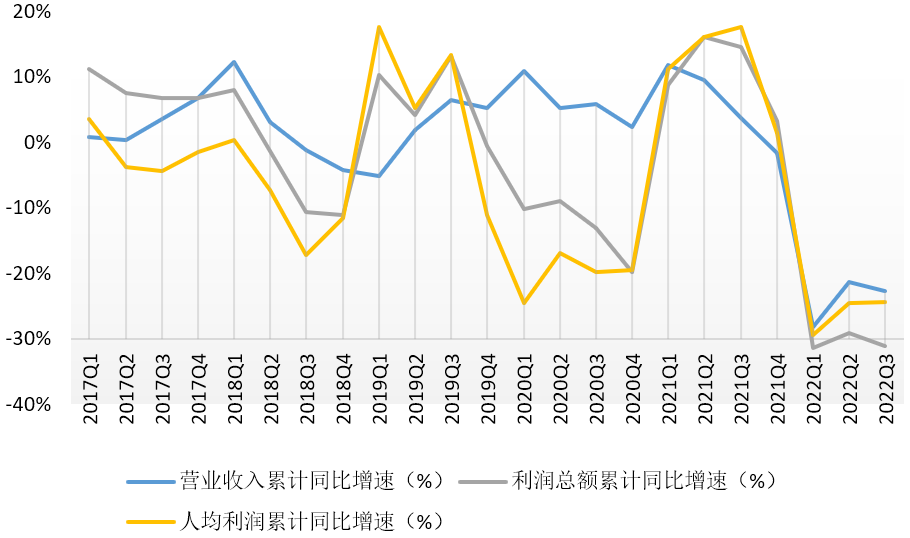

2022年3季度,信托行業(yè)的經(jīng)營業(yè)績?nèi)悦媾R較大的下行壓力,營業(yè)收入、利潤總額與人均利潤同比均有明顯下滑。3季度,行業(yè)累計實現(xiàn)經(jīng)營收入673.52億元,同比下降199.12億元,降幅22.82%,同比下降幅度較2022年1季度同期收窄5.43個百分點,總體有所企穩(wěn)。

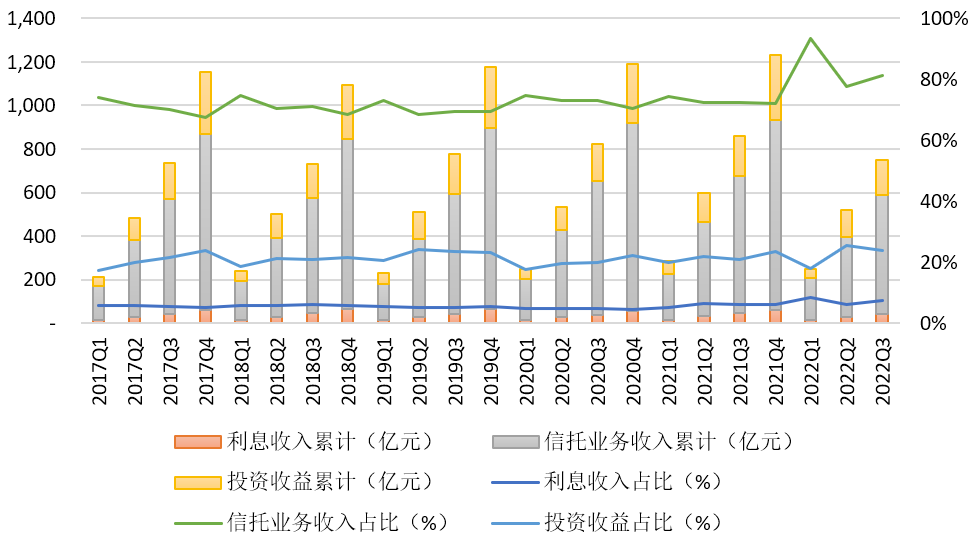

從經(jīng)營收入下降的影響因素來看,固有、信托業(yè)務(wù)收入均有不同程度的下滑。截至2022年3季度,行業(yè)累計實現(xiàn)信托業(yè)務(wù)收入547.73億元,同比下降84.56億元,降幅達(dá)13.37%,對行業(yè)整體經(jīng)營收入下降的影響達(dá)到42.47%。信托業(yè)務(wù)收入的下降主要受信托業(yè)務(wù)結(jié)構(gòu)調(diào)整的影響。其次,固有業(yè)務(wù)其他收入(在營業(yè)收入中扣除信托業(yè)務(wù)收入、利息收入、投資收益以外)為-76.88億元,對行業(yè)整體經(jīng)營收入下降的影響達(dá)到44.00%,主要受市場因素影響,部分固有資產(chǎn)的公允價值變動損益明顯下滑,直接拖累了固有業(yè)務(wù)和總體經(jīng)營收入;固有業(yè)務(wù)收入中的投資收益也明顯下降,前3季度全行業(yè)累計實現(xiàn)投資收益161.33億元,同比下降23.86億元,降幅達(dá)12.89%,對行業(yè)整體經(jīng)營收入下降的影響達(dá)到11.98%,累計實現(xiàn)利息收入41.35億元,同比下降3.09億元,降幅6.95%,占比7.44%,同比上升1.47個百分點。

圖7 信托業(yè)經(jīng)營業(yè)績變動情況

數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會公開數(shù)據(jù)整理

截至2022年3季度,全行業(yè)累計實現(xiàn)利潤總額為383.01億元,同比下降173.75億元,降幅31.21%,下降幅度略高于經(jīng)營收入的降幅,一定程度上反映出當(dāng)前行業(yè)轉(zhuǎn)型發(fā)展中的挑戰(zhàn),一方面創(chuàng)新業(yè)務(wù)布局要加大科技、創(chuàng)新人才等基礎(chǔ)性投入,成本費用支出明顯增長,但短期利潤貢獻(xiàn)尚不明顯;另一方面由于行業(yè)風(fēng)險資產(chǎn)暴露增加,信托公司加大資產(chǎn)減值計提力度,一定程度上削弱了盈利水平。截至2022年3季度,行業(yè)人均凈利潤140.30萬元,同比下降45.34億元,降幅24.42%,人均凈利潤指標(biāo)自2022年以來已經(jīng)連續(xù)3個季度處于負(fù)增長狀態(tài),也反映出當(dāng)前行業(yè)轉(zhuǎn)型過程中持續(xù)盈利能力面臨的考驗。

(二)信托主業(yè)收入占比提升

截至2022年3季度末,行業(yè)信托業(yè)務(wù)收入在經(jīng)營收入中的占比上升到81.32%,同比提升8.87個百分點。從2022年前三季度總體情況看,信托業(yè)務(wù)收入占比分別達(dá)到93.43%、77.78%、81.32%,均高于過去歷年同期的水平,信托主業(yè)地位日益鞏固。

圖8 信托業(yè)經(jīng)營收入主要構(gòu)成

數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會公開數(shù)據(jù)整理

三、信托資金運用結(jié)構(gòu)優(yōu)化

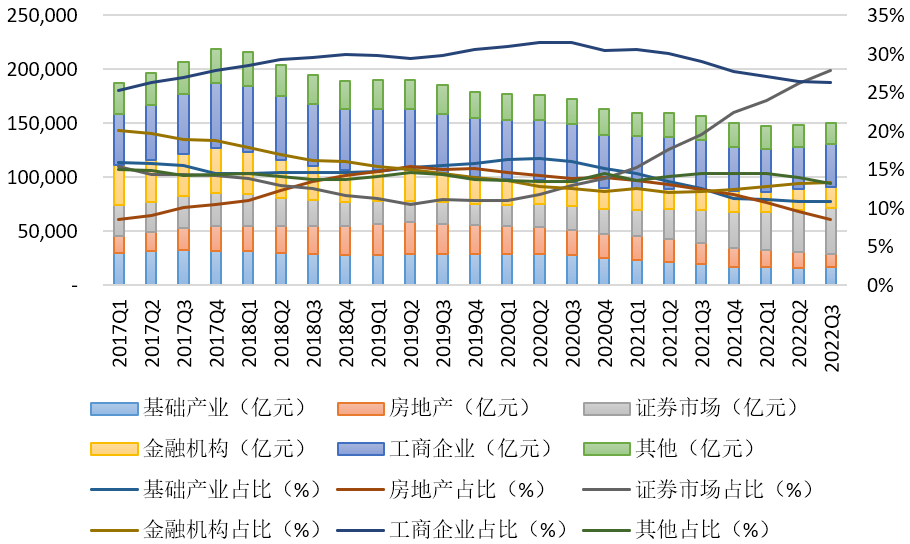

(一)投向領(lǐng)域呈現(xiàn)“兩升三降”變化

截至2022年3季度末,資金信托規(guī)模為15.01萬億元,同比下降0.66萬億元,降幅4.20%,較2季度收窄2.8個百分點;環(huán)比增長1.09%,自2022年1季度以來連續(xù)兩個季度環(huán)比保持正增長。

1.投向證券市場、金融機(jī)構(gòu)的規(guī)模和占比持續(xù)提升。截至2022年3季度末,投向證券市場的資金信托規(guī)模為4.18萬億元,同比增長1.12萬億元,增幅36.80%,環(huán)比增長7.40%;較2021年末規(guī)模增長24.59%;占比提高到27.85%,同比上升8.35個百分點,環(huán)比上升1.64個百分點。當(dāng)前社會理財資金配置由非標(biāo)類資產(chǎn)向標(biāo)準(zhǔn)化資產(chǎn)轉(zhuǎn)移的趨勢明顯,信托業(yè)在證券投資領(lǐng)域與基金、券商、銀行理財?shù)荣Y管同業(yè)相比,仍然規(guī)模較小,參與深度有限,但加快做強(qiáng)做優(yōu)做大證券市場類信托業(yè)務(wù)已基本成為行業(yè)轉(zhuǎn)型共識。二是投向金融機(jī)構(gòu)的資金信托規(guī)模為2萬億元,同比增長0.10萬億元,增幅5.32%,環(huán)比增長2.40%;較2021年末規(guī)模增長7.14%;占比上升至13.32%,同比上升1.21個百分點,環(huán)比上升0.17個百分點。

2.投向工商企業(yè)、基礎(chǔ)產(chǎn)業(yè)、房地產(chǎn)領(lǐng)域的規(guī)模和占比進(jìn)一步下降。當(dāng)前實體經(jīng)濟(jì)增速回落,投融資需求有所減弱,房地產(chǎn)等重點領(lǐng)域風(fēng)險暴露,對信托業(yè)務(wù)的傳統(tǒng)投向領(lǐng)域帶來一定影響。一是投向工商企業(yè)的資金信托規(guī)模在2022年3季度末為3.95萬億元,同比下降0.59萬億元,降幅13.07%,環(huán)比增長0.95%;較2021年末規(guī)模下降5.00%;占比下降至26.33%,同比下降2.69個百分點,環(huán)比下降0.04個百分點。二是投向基礎(chǔ)產(chǎn)業(yè)的資金信托規(guī)模為1.63萬億元,同比下降0.33萬億元,降幅17.04%,環(huán)比增長1.57%;較2021年末規(guī)模降低3.55%;占比下降至10.84%,同比下降1.68個百分點,環(huán)比下降0.05個百分點。三是投向房地產(chǎn)的資金信托規(guī)模為1.28萬億元,同比下降0.67萬億元,降幅34.20%,環(huán)比下降9.49%;較2021年末規(guī)模降低27.30%;占比下降至8.53%,同比下降3.89個百分點,環(huán)比下降1個百分點。此外,投向其他的資金信托規(guī)模為1.97萬億元,同比下降0.29萬億元,降幅12.82%,環(huán)比下降4.87%;較2021年末規(guī)模降低9.25%;占比下降至13.12%,同比下降1.30個百分點,環(huán)比下降0.82個百分點。

11月以來房地產(chǎn)行業(yè)積極政策不斷。11月8日交易商協(xié)會支持包括房地產(chǎn)企業(yè)在內(nèi)的民營企業(yè)發(fā)債融資;11月13日央行、銀保監(jiān)會出臺《關(guān)于做好當(dāng)前金融支持房地產(chǎn)市場平穩(wěn)健康發(fā)展工作的通知》,從融資、保交樓、受困房企風(fēng)險處置、保護(hù)消費者權(quán)益、調(diào)整金融監(jiān)管政策、住房租賃金融等六個方面、十六條措施支持房地產(chǎn)市場平穩(wěn)健康發(fā)展;11日14日銀保監(jiān)會、住建部、央行聯(lián)合發(fā)布《關(guān)于商業(yè)銀行出具保函置換預(yù)售監(jiān)管資金有關(guān)工作的通知》,支持房企合理使用預(yù)售監(jiān)管資金。隨著房地產(chǎn)相關(guān)調(diào)控政策不斷放松和政策效應(yīng)的疊加,各地“保交樓”工作不斷推動,居民購房信心和房企現(xiàn)金流均有望邊際改善,房地產(chǎn)市場將逐步重啟良性循環(huán)進(jìn)程,能夠有效緩釋當(dāng)前房地產(chǎn)信托業(yè)務(wù)風(fēng)險,為出險項目處置提供窗口期,也對未來房地產(chǎn)相關(guān)業(yè)務(wù)的有序發(fā)展創(chuàng)造良好空間。

圖9 資金信托按投向分類的規(guī)模及占比

數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會公開數(shù)據(jù)整理

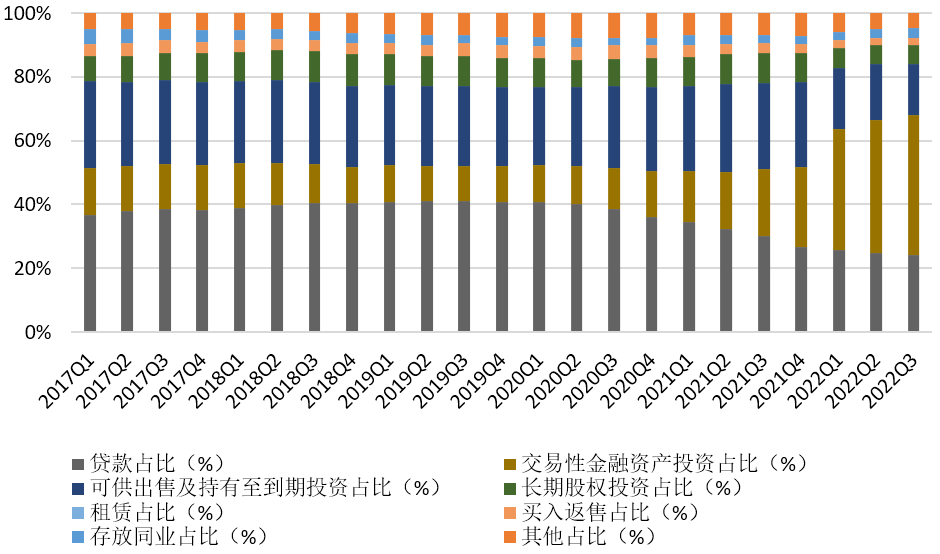

(二)資金運用方式中投資成為主流

資金信托運用方式以投資為主,貸款規(guī)模和占比持續(xù)下降。受證券市場信托規(guī)模持續(xù)增長的影響,3季度末資金信托中交易性金融資產(chǎn)投資的規(guī)模為6.61萬億元,同比大幅增長3.33萬億元,增幅101.21%,環(huán)比增長6.77%;占比為44.05%,同比上升23.08個百分點,環(huán)比上升2.34個百分點。而資金信托中的貸款規(guī)模為3.61萬億元,同比下降1.09萬億元,降幅23.09%,環(huán)比下降1.81%;占比為24.07%,同比下降5.91個百分點,環(huán)比下降0.71個百分點,延續(xù)了近三年來的下降態(tài)勢。

圖10 資金信托按運營方式分類的規(guī)模及占比

數(shù)據(jù)來源:根據(jù)中國信托業(yè)協(xié)會公開數(shù)據(jù)整理

四、加快推進(jìn)行業(yè)高質(zhì)量發(fā)展

習(xí)近平總書記在黨的二十大上的報告,為信托業(yè)未來發(fā)展提供了根本遵循和行動指南。正在醞釀中的信托業(yè)務(wù)分類調(diào)整等監(jiān)管政策更加強(qiáng)調(diào)發(fā)揮信托制度優(yōu)勢,加快回歸本源,實現(xiàn)行業(yè)差異化發(fā)展。站在新的歷史時點上,信托業(yè)要堅持以推動高質(zhì)量發(fā)展為主題,同深化金融供給側(cè)結(jié)構(gòu)性改革的大局相結(jié)合,堅守受托人定位,回歸信托本源,創(chuàng)新服務(wù)實體經(jīng)濟(jì)新動能、助力人民美好生活,防范化解金融風(fēng)險,在推進(jìn)中國式現(xiàn)代化進(jìn)程中走出獨具特色的發(fā)展道路。

(一)持續(xù)創(chuàng)新提升服務(wù)實體經(jīng)濟(jì)能力

黨的二十大報告明確指出,要堅持把發(fā)展經(jīng)濟(jì)的著力點放在實體經(jīng)濟(jì)上,建設(shè)現(xiàn)代化產(chǎn)業(yè)體系。服務(wù)實體經(jīng)濟(jì)是金融業(yè)的立業(yè)之本。當(dāng)前,在加快構(gòu)建新發(fā)展格局的背景下,進(jìn)一步深化供給側(cè)結(jié)構(gòu)性改革的大局中,信托業(yè)要找準(zhǔn)定位,充分發(fā)揮連接產(chǎn)業(yè)、貨幣、資本三大市場的獨特制度優(yōu)勢,提升信托專業(yè)服務(wù)能力,創(chuàng)新信托業(yè)務(wù)和產(chǎn)品,積極為中小微企業(yè)提供金融支持,引導(dǎo)社會資金更多投向普惠金融、綠色金融、科技金融等重點領(lǐng)域;深化產(chǎn)融結(jié)合創(chuàng)新,發(fā)揮各自股東及自身的行業(yè)資源稟賦優(yōu)勢,通過證券化、供應(yīng)鏈金融、PPP、產(chǎn)業(yè)基金等形式,深度參與資產(chǎn)盤活和產(chǎn)業(yè)結(jié)構(gòu)升級優(yōu)化,助力現(xiàn)代產(chǎn)業(yè)體系建設(shè);大力發(fā)展資本市場業(yè)務(wù),通過資產(chǎn)管理信托業(yè)務(wù)等積極參與多層次資本市場,提升直接融資比重,為實體經(jīng)濟(jì)發(fā)展提供更多金融支持。

(二)大力拓展社會財富管理服務(wù)功能

當(dāng)前我國經(jīng)濟(jì)總量穩(wěn)居世界第二,擁有14億龐大的人口總量,人均國內(nèi)生產(chǎn)總值已經(jīng)接近高收入國家門檻,社會和居民積累了大量財富,資產(chǎn)管理需求旺盛;老齡化程度不斷加深,帶來了大規(guī)模財富代際傳承的戰(zhàn)略性機(jī)遇,同時也面臨著“未富先老”對養(yǎng)老服務(wù)保障、社會治理等嚴(yán)峻的考驗。國際經(jīng)驗表明,信托制度在不同國家、不同時期發(fā)展演化出不同的功能,未來將不再局限于傳統(tǒng)的金融服務(wù)功能,有望在社會財富傳承與管理、社會治理服務(wù)、公益慈善等更廣闊空間發(fā)揮出獨特的創(chuàng)新價值。醞釀中的信托業(yè)務(wù)分類調(diào)整政策將信托業(yè)務(wù)分為資產(chǎn)管理信托、資產(chǎn)服務(wù)信托、公益/慈善信托三大類,也體現(xiàn)了對信托服務(wù)功能的重視和行業(yè)轉(zhuǎn)型發(fā)展方向的引導(dǎo)。信托業(yè)要更加主動把握經(jīng)濟(jì)社會轉(zhuǎn)型發(fā)展的大機(jī)遇,充分發(fā)掘信托制度功能價值,堅持以客戶為中心,提升專業(yè)服務(wù)能力,打造具有信托特色和優(yōu)勢的財富管理產(chǎn)品體系,滿足客戶多樣化、綜合化的財富管理需求;同時要大力拓展消費、預(yù)付類資金受托、財富傳承、特殊需要、養(yǎng)老保障等資產(chǎn)服務(wù)信托,以及公益慈善信托等業(yè)務(wù),更好滿足人民群眾財富保值增值、公益?zhèn)鞒械默F(xiàn)實需求,不斷增進(jìn)社會民生福祉,為實現(xiàn)中國式現(xiàn)代化貢獻(xiàn)力量。

官方APP下載

官方APP下載

關(guān)注官方微信

關(guān)注官方微信